Page 29 - le prospectus d'émission

P. 29

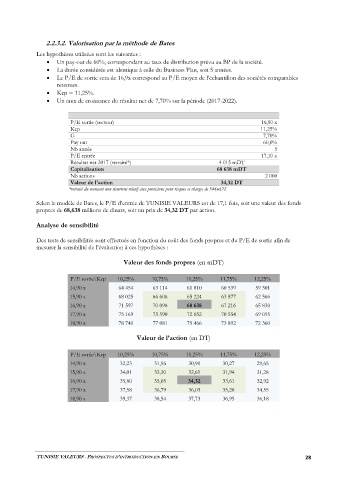

2.2.3.2. Valorisation par la méthode de Bates

Les hypothèses utilisées sont les suivantes :

x Un pay-out de 60%, correspondant au taux de distribution prévu au BP de la société.

x La durée considérée est identique à celle du Business Plan, soit 5 années.

x /H 3 ( GH VRUWLH VHUD GH [ FRUUHVSRQG DX 3 ( PR\HQ GH O·pFKDQWLOORQ GHV VRFLpWpV FRPSDUDEOHV

retenues.

x Kcp = 11,25%.

x Un taux de croissance du résultat net de 7,70% sur la période (2017-2022).

P/E sortie (secteur) 16,90 x

Kcp 11,25%

G 7,70%

Pay out 60,0%

Nb année 5

P/E entrée 17,10 x

Résultat net 2017 (retraité*) 4 015 mDT

Capitalisation 68 638 mDT

Nb actions 2 000

Valeur de l'action 34,32 DT

*retraité du montant non récurrent relatif aux provisions pour risques et charges de 544mDT.

6HORQ OH PRGqOH GH %DWHV OH 3 ( G·HQWUpH GH 781,6,( 9$/(856 HVW GH IRLV VRLW XQH YDOHXU GHV IRQGV

propres de 68,638 millions de dinars, soit un prix de 34,32 DT par action.

Analyse de sensibilité

Des tests de sensibilités sont effectués en fonction du coût des fonds propres et du P/E de sortie afin de

PHVXUHU OD VHQVLELOLWp GH O·pYDOXDWLRQ j FHV K\SRWKqVHV :

Valeur des fonds propres (en mDT)

P/E sortie\Kcp 10,25% 10,75% 11,25% 11,75% 12,25%

14,90 x 64 454 63 114 61 810 60 539 59 301

15,90 x 68 025 66 606 65 224 63 877 62 566

16,90 x 71 597 70 098 68 638 67 216 65 830

17,90 x 75 169 73 590 72 052 70 554 69 095

18,90 x 78 740 77 081 75 466 73 892 72 360

Valeur de l’action (en DT)

P/E sortie\Kcp 10,25% 10,75% 11,25% 11,75% 12,25%

14,90 x 32,23 31,56 30,90 30,27 29,65

15,90 x 34,01 33,30 32,61 31,94 31,28

16,90 x 35,80 35,05 34,32 33,61 32,92

17,90 x 37,58 36,79 36,03 35,28 34,55

18,90 x 39,37 38,54 37,73 36,95 36,18

TUNISIE VALEURS - PROSPECTUS D’INTRODUCTION EN BOURSE 28